Formuesskatt. Hva er det egentlig, og hvorfor er den så viktig for å utjevne ulikhet i samfunnet? LO prøver her å svare ut noen av de mest stilte spørsmålene om formuesskatten.

"Formuesskatt er skatt på nettoformue. Nettoformue er verdien av eiendeler fratrukket gjeld. Altså skattlegger formuesskatten den totale verdien av ulike formuesobjekter som fast eiendom, bankinnskudd, aksjer og næringskapital, etter at man har trukket fra det man har av gjeld."

Kilde: Store norske leksikon. Søkeord: Formuesskatt.

LO mottar mange spørsmål hver dag om formuesskatten, derfor har vi samlet noen av de mest stilte spørsmålene og forsøker så godt vi kan å svare dem ut under.

I Norge ønsker vi oss små forskjeller. Det er godt dokumenter at små forskjeller er bra for både økonomisk vekst og for å skape stabile og gode samfunn, der alle har mulighet til å leve gode liv. For at skattesystemet skal bidra til å skape små forskjeller må det være progressivt. Det vil si at vi skal skatte etter evne. De som har mye, skal bidra mer enn de som har lite. Dette er et gammelt og viktig prinsipp i Norge, og formuesskatten bidrar til dette i dag og har gjort det siden 1890-tallet. Formuesskatten bidrar også med 30 mrd. kroner til fellesskapet og finansiering av velferdsstaten og velferdstjenester som helsetjenester, skole, brannvesen, veier og eldreomsorg.

Ni av ti nordmenn betaler ikke formuesskatt i dag. Det er de aller rikeste som betaler den største andelen av formuesskatten.

Uten formuesskatten vil skattene måtte bli betalt av noen andre, for eksempel gjennom økt skatt på lønn, arveskatt eller skatt på eiendom., mens landets rikeste ville sluppet svært billig unna.

Fordi mange av de rikeste i Norge har inntekter fra kapital og formuer uten at de nødvendigvis har skattbar inntekt, er det avgjørende med ulike skatter på kapitalinntekt og formue for å sikre et rettferdig skattesystem. Slik kan vi unngå nullskatteytere eller at de rikeste betaler svært lite skatt sammenlignet med folk flest. Norge har ikke lenger arveavgift og har samtidig lav skatt på eiendom. Formuesskatten er derfor vårt viktigste verktøy for å redusere økende forskjeller gjennom skattesystemet.

Også OECD peker på at økende formuesulikhet er uheldig, og må adresseres med progressive kapitalskatter. Men skatt på løpende kapitalinntekter er i seg selv ikke nok, mener de, og derfor er en formuesskatt også nødvendig.

Internasjonalt foregår det dessuten et arbeid for å få på plass globale formuesskatter. Det ville være rart om Norge fjernet formuesskatten, samtidig som verden, og flere enkeltland vurderer å innføre formuesskatter i møte med økende ulikhet.

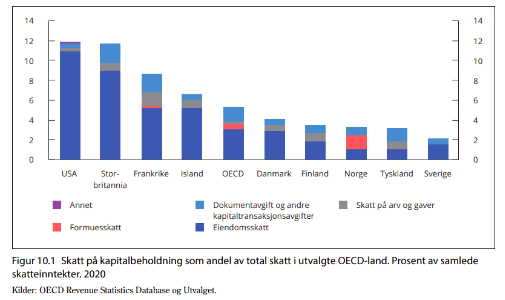

Det siste skatteutvalget (NOU 2022:20) skriver: Norge er et av få land med formuesskatt. Samtidig er Norge ett av relativt få land uten skatt på arv, og blant landene med lavest eiendomsskatt på bolig og fritidsbolig. I sum er den samlede skatten på kapitalbeholdning relativt lav i Norge sammenlignet med andre land.

Skattesystemene er forskjellige fra land til land. Norge har faktisk relativt lav samlet skatt på kapitalbeholdning:

I praksis kan man si at all kapital «arbeider». Også penger i banken arbeider når de lånes ut videre. Derfor er dette et lite nyttig skille. Store norske leksikon skriver dette om arbeidende kapital: Det er en upresis betegnelse som hovedsakelig brukes i det politiske ordskiftet, særlig i debatten om formuesskatt der enkelte tar til orde for at arbeidende kapital ikke skal beregnes i skattegrunnlaget.

Arbeidende kapital omfatter driftsmidler og aksjer, men i realiteten er det hovedsakelig aksjer. Aksjer utgjør nemlig 90 prosent av verdiene som faller inn under «arbeidende kapital». Å fjerne skatt på arbeidene kapital vil derfor si å fjerne skatt på alle aksjeformuer. Svært mye av aksjeformuene til de aller rikeste står dessuten i egne holdingselskaper. Disse holdingselskapene har ikke produksjonsvirksomhet, og er dermed i svært liten grad arbeidende slik ordet brukes i det politiske ordskiftet.

I praksis gjør man jo dette i dag, ved å ha et bunnfradrag på 1,7 millioner (som har økt over tid), og progressive satser: 1 prosent for formuer mellom 1,7 og 20 millioner, og 1,1 prosent for formuer over 20 millioner. Dette kan justeres på og gjøres enda mer progressivt om man ønsker det.

Utenlandske eiere i Norge betaler skatt til sitt eget hjemland. I noen tilfeller betaler de formuesskatt dit, i andre tilfeller arveskatter, eiendomsskatter eller andre former for kapitalbeskatning. I debatten fremstilles dette ofte som at det innebærer en diskriminering av norske eiere, men det er feil. Alle land har forskjellig skattesystemer. Det er ikke et uttrykk for diskriminering, men for staters selvråderett.

Formuesskatten utgjør ingen konkurranseulempe for norske eiere sammenlignet med utenlandske eiere i Norge. Formuesskatten følger formuen, ikke investeringen. En norsk eier eller investor, må betale skatt på sin formue uansett hvor hen plasserer pengene sine. I beslutningen om å kjøpe eller selge aksjer har ikke formuesskatten noe å si. Tvert imot: dersom en norsk bedriftseier selger en bedrift (til en utenlandsk eier) må hen trolig betale mer formuesskatt, fordi det er rabatt på aksjer.

Investorer ser etter prosjekter der de får størst avkastning etter skatt. Formuesskatten endrer ikke hvilke prosjekter det lønner seg å investere i, men sikrer altså at det lønner seg å investere heller enn å ha penger på bok.

LO er ikke låst med tanke på bunnfradraget, men er opptatte av å sikre skatteinntektene for å finansiere velferdsgodene våre. Dersom bunnfradraget heves, blir det mindre penger i felleskassa, og da må trolig andre skatter økes.

Selskaper betaler ikke formuesskatt. Det er en beskatning av privatpersoners formuer. Og de fleste som betaler mye i formuesskatt er eiere av store og lønnsomme bedrifter.

Skatteutvalget ledet av professor Ragnar Torvik ved NTNU skriver dette: Formuesskatten reduserer det beløpet en investor har tilgjengelig for nye investeringer. Dette gjelder imidlertid all skatt og er ikke særegent for formuesskatten. Kapitaltilgangen er generelt god i Norge, og formuesskatten gjør det ikke mindre lønnsomt å investere i Norge enn i andre land. Forskning indikerer at likviditetsutfordringene som følge av formuesskatten ikke er et stort hinder for bedriftenes kapitaltilgang.

Forskning viser også at formuesskatten faktisk gir økt sparing og investering. Det er fordi folk ønsker å opprettholde et høyt forbruk og formue, og dermed investerer og jobber de mer for å tjene mer penger.

Forskning fra Frisch-senteret på UiO viser at formuesskatten øker både investeringene og sysselsettingen i bedriftene. Det er blant annet fordi å investere i selskapet reduserer formuesskatteregningen sammenlignet med å ha pengene i banken.

Formuesskatten bidrar også til at vi slipper å øke andre skatter, som selskapsskatt eller ulike avgifter, som kan ha større negativ effekt for innovasjon og verdiskaping enn formuesskatt.

Tallene er dessuten klare: Investeringsnivået i Norge er høyt, sysselsettingen øker og økonomien går godt. Og innbetaling av formuesskatt til stat og kommune er nærmeste doblet siden 2013. Det er ikke fordi skatten har økt, men fordi formuene har vokst masse i samme periode. Til tross for at mange mener formuesskatten er til hinder for næringsvirksomhet.

Det er lite som tyder på at norske bedriftseiere har problemer med å betale formuesskatten. Å ta ut lønn eller utbytte er ikke det samme som å “tappe” bedriften. Å «tappe» en bedrift for penger, betyr at eierne tar ut mer penger enn det er overskudd i bedriften, og dermed tærer på egenkapitalen.

At utbytteskatten gjør at det er lurt på bedriftseiereå beholde pengene i selskapet, betyr ikke at det er feil at de må ta ut utbytte eller lønn for å betale skatt eller andre utgifter de har. Regninger har vi alle, og de må betales.

Mange betaler dessuten relativt beskjende beløp i formuesskatt. Forskning fra Frisch-senteret finner at små og mellomstore familieeide bedrifter, i gjennomsnitt betalte 29 000 kroner i formuesskatt.

Det er ikke sånn at de som har store formuer i dag, har pengene i madrassen, stående på en bankkonto eller har de i en pengebinge. De står stort sett i aksjer. Da Elon Musk kjøpte Twitter, så gjorde han det med sikkerhet i sine Tesla-aksjer.

Akkurat som vanlige lønnsmottakere må sette av penger til å betale strømregning, barnehagen eller sommerferien, må folk som skal betale formuesskatt passe på å ha penger tilgjengelig til det.

De flest norske selskaper har dessuten gjeld. Og renter og avdrag, så vel som strøm og lønnsutgifter, må betales uavhengig av hvordan det går med selskapet. Formuesskatten står sånn sett ikke i en særstilling når det kommer til regninger selskaper eller eiere må betale.

De færreste små eller nyoppstartede bedrifter har så mye verdier at de må betale formuesskatt. Det er ikke før de har lykkes stort og skapt mange verdier at de må betale formuesskatt.

For selskaper som ikke er på børs, og det gjelder de fleste norske selskaper, beregnes kun eiendeler (minus gjeld) som grunnlag for å beregne formuesskatt. Det betyr at det kan være store forskjeller på selskapers reelle verdier og verdien de betaler formuesskatt fra. I tillegg er det også i dag rabatt på aksjer, noe som ytterligere reduserer formuesskatten for eierne.

Kun 4 av 10 såkalte gasellebedrifter, nye selskaper som har vokst fort, betalte formuesskatt i 2015, ifølge en studie fra NHH. Av disse betalte 9 av 10 mindre enn 25 000 kroner. For alle bedriftene under ett utgjorde formuesskatten kun 9,5 prosent av det eierne tok ut i utbytte. Marginalskatten på arbeid er til sammenligning over 50 prosent.

Det er dessuten er stor del av livet som gründer eller eier, at man må selge aksjer. Ofte gjøres det fordi man har regninger å betale eller hente inn kapital fra andre. Det kan ikke være sånn at det bare er problematisk å selge aksjer når man skal betale formuesskatten.

30 milliarder er mye penger. Verken Høyre eller NHO har svar på hvor de skal hente disse pengene fra. Dersom selskapsskatten skulle erstatte dette, ville den måtte øke til 28 prosent.

Det er riktig at formuesskatten reduserer tilgjengelig kapital norske kapitaleiere kan investere for. Men det gjelder alle skatter. At vanlige arbeidstakere betaler inntektsskatt, moms osv., reduserer jo mengden penger arbeidstakeren har til å bruke på å kjøpe nye ting eller investere til egen pensjon, for eksempel. Så lenge det ikke er kapitalmangel i Norge, og det slår alle skatteutvalg og kapitaltilgangsutvalget fast at det ikke er, så er det ikke noe problem at formuesskatten finnes. Formuesskatten endrer i liten grad investeringsbeslutninger. Lønnsomme investeringsprosjekter er fortsatt lønnsomme, og blir altså heller ikke rammet av mangel på kapital.

Som politikere må man dessuten ta flere hensyn enn at enhver eier har mest mulig penger å investere for. Skatt tjener andre og samfunnsøkonomisk lønnsomme formål. Og lav ulikhet er i seg selv et gode for Norge.

Selskapsskatt og inntektsskatt har større negative effekter på samfunnsøkonomien enn skatt på formue. At vi har formuesskatt, reduserer derfor behovet for skatt på lønnsinntekt og andre mer «skadelige» skatter. Derfor er formuesskatten en bra skatt.

De som har sine inntekter fra kapital og formuer, kan i stor grad organisere disse slik at den skattbare inntekten blir svært lav eller til og med null. Formuesskatten er vanskelig å tilpasse seg bort fra, da må du flytte ut av landet, og derfor fungerer den som en siste skanse mot nullskatteytere og evig opphoping av kapital på få hender.

Facebook

Facebook

Twitter

Twitter

LinkedIn

LinkedIn

E-post

E-post